ECLEVAR

Avis ECLEVAR ✓

Je souhaite contacter l'entreprise ECLEVAR. Pouvez-vous me donner leur numéro de téléphone ou leur adresse e-mail ?

Nous ne vérifions pas l'expérience des utilisateurs

Nous ne vérifions pas l'expérience des utilisateursL’entreprise a été évaluée par l'utilisateur comme: très mauvaise

Commentaire supprimé par l'administrateur pour non-respect des règles du forum

mais quel site ?? Je tiens à indiquer que les opinions sont bonnes alors que voulez-vous dire exactement ?

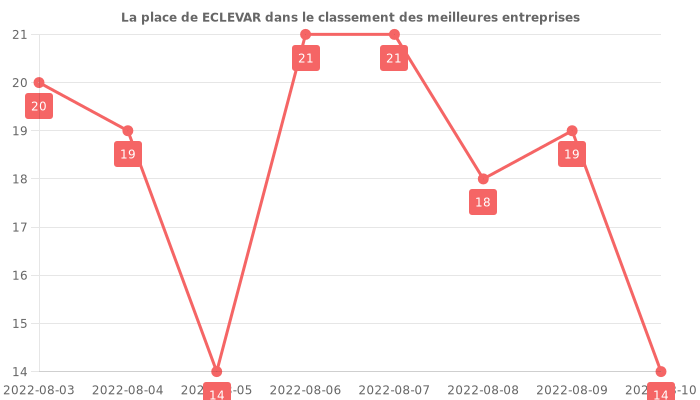

L'employeur ECLEVAR a pris la 20 place avec une note moyenne de 4 dans notre classement des employeurs pour les 7 derniers jours. Félicitations! Pensez-vous que ECLEVAR mérite cette renommée ?

Commentaire supprimé par l'administrateur pour non-respect des règles du forum

Peut on bien gagner sa vie en travaillant dans cet entreprise ? Pouvez vous savoir si c et entreprise recrute actuellement ?

et est-il possible d'obtenir des bonus ou des augmentations rapides ?

Quels sont les avantages et les inconvénients du travail chez ECLEVAR ?

Bonsoir je ne comprends toujours pas où vous voulez en venir ECLEVAR ne paye pas ses impôts pouvez vous nous en dire plus? Cordialement

Souhaitez-vous recevoir des notifications concernant les nouveaux avis ?

Dès qu'un nouvel avis sera publié, vous en serez immédiatement notifié !

Commentaire supprimé par l'administrateur pour non-respect des règles du forum

Vous allez répondre à tous les commentaires négatifs sur l'entreprise, si tout ce que vous dîtes est vrai sur la jalousie ou refus de travailler avec la personne, pour perdre votre temps à répondre si vous ne vous reprochez de rien et tout ce qui est dit est faux ?

Commentaire supprimé par l'administrateur pour non-respect des règles du forum

Ca depend de quel genre de retour vous faites allusion ? Retour du service ou des conditions de travail ?

Commentaire supprimé par l'administrateur pour non-respect des règles du forum

Ah bon, vous êtes sérieux ! J'ai une formation avec eux dans quelques jours, ça ne vaut pas la peine d'y aller ?

C'est ce qu je souhaite savoir si ça vaut la peine d'y aller au lieu de perdre mon temps pour ça.

@Fabien qui t'a dit qu'elle a été virée pour incompétence ? Ne viens pas raconter d'histoire sur des choses dont tu ne connais pas le fond.

Pouvez vous nous en dire un peu plus sur ECLEVAR ? C’était quoi le probleme exacte ?

Ce n'est pas à moi de colporter des informations sur cette société. Un conseil pour ceux qui souhaitent connaitre la vérité, vous pouvez contacter les anciens. Quand une start-up qui n'existe pas depuis longtemps regroupe autant de mauvais commentaires cela veut dire ce que ça veut dire. Parfois il faut savoir se poser les bonnes questions et croire ce qu'on voit.

Quinten collabore tres bien

Je recommande cette entreprise pour: bonne ambiance.

Vous pouvez compter sur des bonus: Oui.

Je travaille ici moins d'un an.

En général, une pause pendant le travail dure : une heure.

Les augmentations sont : fréquentes.

Le développement personnel et professionnel est possible chez ECLEVAR : Oui, one peut se développer professionnellement ici.

Pensez-vous que votre salaire est adéquat à vos compétences ? Oui, le salaire est adéquat.

Le niveau de formation nécessaire pour travailler chez cette entreprise est : Degré plus élevé.

Est-ce que ECLEVAR propose des stages rémunérés pour les meilleurs étudiants ? Oui.

Les relations entre les membres de mon équipe sont très bons.

Les supérieurs sont : respectueux.

Les employés se sentent respectés.

Belle société, pleins de perspectives d'évolution, nouvelle équipe, beaux projets

Bonjour,

Ce site est un fake et on ne peut donc pas se baser dessus.

Beaucoup de personnes qui n'ont pas travaillé dans la société ont laissé des avis incorrects.

Bonne journée

Trés bon entreprise

Commentaire supprimé par l'administrateur pour non-respect des règles du forum

Actuellement, il n’y aucune personne en CDD et le minimum à gagner est 2000€

Les avantages ici sont: Bonne ambiance

Une journée de travail dure 8 heures.

On peut gagner ici: de 4000 à 6000 d'euros.

J'évalue cette entreprise à 5.

Avantages: Oui.

Le travail dans ECLEVAR est: Très bon.

Je travaille dans cette entreprise: moins d'un an.

On peut compter sur un contrat ici CDI.

Il existe un système de bonus dans ECLEVAR: Individuel.

Que dites-vous d'une boite qui publie des posts inutiles sur l'assurance pour cacher les vrais avis des employés ?

Que dites-vous d'une boite qui publie des posts inutiles sur l'assurance pour cacher les vrais avis des employés ?

La formule multirisque habitation permet d'être protégé pour tous les sinistres de la formule Minimum légal, mais également en cas de vol et de vandalisme notamment. Vous êtes également couvert pour les frais de serrurerie si vous perdez ou vous faites voler vos clés et sont inclus des services d'assistance et de relogement si votre domicile n'est plus habitable. Attention : les garanties additionnelles peuvent varier d'un assureur à un autre.

Pourquoi choisir Luko ?

Luko, c'est l'assurance éthique, simple et rapide dont vous avez toujours rêvé :

Souscription facile en 2 minutes entièrement en ligne

Remboursement 2 fois plus rapide que la moyenne des assurances grâce à nos outils digitaux comme l'expertise vidéo

15% à 25% d'économies en moyenne par rapport à d'autres assurances, à garanties équivalentes

Pas d'augmentation annuelle en 2019 et 2020 pour récompenser la fidélité de nos clients

Service client disponible et réactif, tous les jours, y compris en soirée, et les week-ends

Résiliation rapide, sans engagement ni préavis

Sans conflit d'intérêt assureur-assuré car les cotisations non utilisées pour rembourser les sinistres sont reversées à des associations caritatives à la fin de l'année

Je travaille ici 2-3 ans.

Avantages: Oui.

J'évalue cette entreprise à 4.

Les avantages ici sont: Bonne ambiance

Vous pouvez compter sur des bonus: Oui.

On peut gagner ici: de 4000 à 6000 d'euros.

Le travail dans ECLEVAR est: Très bon.

On peut compter sur un contrat ici CDI.

Une journée de travail dure 8 heures

Plagiarism and false CVs... everything is fake in this start-up

I recommanded my colleagues to be aware while recruiting employees from this startup.... Unfortunately, they do not have a training and they supervised by uncompetent persons! .... I only recommanded if they want to take a risk!

Le CV d'un des dirigeants au moins contient de fausses expériences (j'y étais)

quelles expériences p. ex. ? comment vous l'avez vérifé ?

Je travaille ici 2-3 ans.

Avantages: Oui.

J'évalue cette entreprise à 4.

Les avantages ici sont: Bonne ambiance

Vous pouvez compter sur des bonus: Oui.

On peut gagner ici: de 4000 à 6000 d'euros.

Le travail dans ECLEVAR est: Très bon.

On peut compter sur un contrat ici CDI.

Une journée de travail dure 8 heures.

Que vos habitiez dans une maison individuelle, un pavillon en copropriété, une villa au bord de la mer, une chalet à la montage, un manoir ou un château à la campagne, assurer son logement permet de protéger son capital immobilier ainsi que les membres de son foyer contre les aléas de la vie.

Les garanties bien utiles pour protéger votre maisonnée

Habiter une maison vous expose à des risques différents de ceux qui existent pour un appartement :

Une maison, par défaut, est en rez-de-chaussée, avec une facilité d'accès qui augmente le risque de cambriolages.

Les canalisations qui approvisionnent la maison (eau, chauffage, électricité) sont souvent enterrées, donc moins facile d'accès et soumises à des aléas plus forts que des canalisations protégées dans les murs d'un immeuble.

Qui dit maison, dit toit, et plus votre maison est grande, plus la surface de toiture sera élevée : or, un toit est soumis à de nombreuses agressions climatiques et peut être endommagé.

Pour les plus chanceux, vous avez peut-être un jardin, éventuellement une piscine, une annexe, un barbecue, un abri de jardin... Ces équipements occupent des surfaces en plus et présentent des risques supplémentaires à couvrir.

C'est pourquoi il est utile, lorsque l'on souscrit à une assurance pour une maison, de bien vérifier que votre contrat comprend la garantie "Vol et vandalisme", souvent en option, ainsi que la garantie pour protéger vos aménagement extérieurs. Vérifiez également quelles sont les exclusions concernant les dommages aux canalisations et au toit.

L'assurance habitation est-elle obligatoire pour une maison ?

Vous êtes Votre maison est L'assurance habitation est Bon à savoir

Propriétaire Individuelle Facultative Elle est fortement recommandée pour protéger les membres de votre foyer ainsi que vos biens. Sans assurance, le propriétaire est financièrement responsable des dommages que lui et son bien pourraient causer à autrui donc mieux vaut s'assurer.

Propriétaire En copropriété Obligatoire

(Responsabilité civile) Rendue obligatoire par la loi Alur en 2014 pour les propriétaires occupants comme les non-occupants afin de couvrir la copropriété même entre deux locations du logement.

Locataire Une location ou une colocation Obligatoire

(Garantie risques locatifs) Que ce soit pour une maison meublée ou non, une attestation d'assurance est généralement demandée avant la remise des clés. Exception : si votre propriétaire a déjà assuré le logement pour le compte du locataire alors l'assurance est facultative pour ce dernier (paiement via les charges). En colocation tous les membres doivent être couverts avec la possibilité de souscrire chacun une assurance ou bien de mutualiser auprès d'un seul assureur.

Locataire Occupée à titre gratuit Obligatoire

(Garantie risques locatifs) Exception : elle est facultative uniquement si le propriétaire vit avec vous dans le logement.

Locataire Une location saisonnière Non requise Le propriétaire peut parfois demander une attestation d'assurance villégiature à la signature du contrat de location, afin s'assurer que vous êtes couverts pour les éventuels dégâts causés à des tiers ou au voisinage. Celle-ci est généralement incluse dans votre contrat d'assurance habitation.

Locataire Un logement de fonction Facultative L'assurance est fortement recommandée même si non obligatoire car vous restez responsable financièrement des dommages causés à autrui. Pensez à souscrire au moins à une couverture Responsabilité Civile.

Les risques encourus en cas de défaut d'assurance

Lorsque vous habitez en maison individuelle, l'assurance n'est obligatoire que si vous êtes locataire. Si vous êtes propriétaire, l'assurance n'est pas obligatoire mais reste fortement recommandée y compris pour les propriétaires bailleurs qui peuvent souscrire une assurance propriétaire-non-occupant. En effet, en cas de sinistre, il vous incombera de remettre le logement en état et indemniser les voisins qui seraient touchés par votre sinistre avec vos finances personnelles.

BON À SAVOIR

Pour les locataires, ne pas avoir d'assurance les expose à une démarche d'expulsion de la part de leur bailleur, cette clause figurant souvent au contrat de location.

Assurer sa maison : à quel coût ?

Luko assure votre maison à partir de 11,30€ par mois mais le prix dépend de nombreux critères donc nous vous recommandons de réaliser une simulation gratuite en ligne, cela ne prend que quelques secondes.

Comment est calculé le prix ?

Le prix d'une assurance habitation dépend de critères liés à votre profil d'assuré, à votre logement mais aussi aux options que vous choisissez.

Votre profil : êtes vous locataire ou propriétaire de votre maison ? Avez-vous un partenaire, des enfants ? Certaines assurance demandent également votre âge et si vous avez déjà eu des sinistres par le passé.

Votre type de résidence : une assurance résidence secondaire coûte légèrement plus cher qu'assurer une résidence principale du fait des longues périodes d'inhabitation qui peuvent aggraver les sinistres.

Votre maison : plus la surface à assurer est grande, plus la cotisation le sera également. La localisation joue un rôle important : si vous êtes au bord d'un cours d'eau, dans une zone avec un fort taux de cambriolage ou à proximité d'usines présentant un fort risque technologique... Enfin, le nombre d'étages, et la présence d'équipements "à risque" (par exemple une piscine ou une cheminée) feront également augmenter le prix.

Vos options : le prix varie selon que vous choisissiez d'assurer plus ou moins de biens (c'est ce qu'on appelle votre capital mobilier), d'avoir une franchise plus ou moins élevée, de souscrire à une formule premium ou non...

Nos conseils pour faire baisser sa prime d'assurance

Toutefois, votre prime d'assurance n'est pas forcément vouée à augmenter pour mieux vous couvrir. En effet, plusieurs astuces existent pour faire baisser le montant de vos cotisations :

Penchez-vous sur vos garanties : si vous avez souscrit auprès d'un courtier, il est possible qu'il vous ait convaincu de prendre des garanties dont vous n'avez pas nécessairement besoin.

Modulez votre franchise : une franchise élevée est synonyme de cotisations moindres.

Regardez chez les autres assureurs : vous avez fait un devis chez une assurance qui vous propose les mêmes garanties que votre assureur actuel, pour moins cher ? Il sera peut-être enclin à ajuster vos cotisations pour ne pas perdre un assuré.

Souscrivez une assurance en ligne : si ces dernières proposent souvent des couvertures à moindre coût, c'est parce qu'elles n'ont pas d'agences physiques et ont donc moins de frais structurels. Cela leur permet de vous proposer des tarifs très attractifs sans sacrifier la qualité du service.

Choisir son niveau de couverture

Maintenant que vous connaissez vos obligations légales en matière d'assurance, ainsi que les critères qui définissent le montant de votre prime d'assurance, il vous faut choisir votre niveau de couverture avant de souscrire.

Option n°1 : souscrire à une couverture minimale (Formule "Minimum légal" chez Luko)

C'est le niveau minimum de couverture qui couvre votre responsabilité civile (dommages involontaires infligés à un tiers) ainsi que le logement en cas de dommages liés à un dégât des eaux, un incendie ou une explosion. cette formule permet aux locataires de remplir leur obligation d'assurance mais ne couvrira pas leurs biens en cas de pépin.

Option n°2 : souscrire à une multirisque habitation étendue (formule "Esprit en paix" chez Luko)

La formule multirisque habitation permet d'être protégé pour tous les sinistres de la formule Minimum légal, mais également en cas de vol et de vandalisme notamment. Vous êtes également couvert pour les frais de serrurerie si vous perdez ou vous faites voler vos clés et sont inclus des services d'assistance et de relogement si votre domicile n'est plus habitable. Attention : les garanties additionnelles peuvent varier d'un assureur à un autre.

Avantages: Non.

On peut compter sur un contrat ici CDD.

Ma note globale pour l'entreprise est 1.

Les principaux inconvénients de ECLEVAR sont: Très mauvaise ambiance.

Les avantages ici sont: Aucun avantage

On peut gagner ici: moins de 2000 d'euros.

Le système de bonus de ECLEVAR est: Pas de système de bonus.

ECLEVAR est une terrible entreprise.

Je travaille dans cette entreprise: 3-5 ans.

Une journée de travail dure 10 heures.

Lisez bien le CVs des dirigeants vous aurez une idée!

Bon conseil.... good advice for manufacturers as well

Que vos habitiez dans une maison individuelle, un pavillon en copropriété, une villa au bord de la mer, une chalet à la montage, un manoir ou un château à la campagne, assurer son logement permet de protéger son capital immobilier ainsi que les membres de son foyer contre les aléas de la vie.

Les garanties bien utiles pour protéger votre maisonnée

Habiter une maison vous expose à des risques différents de ceux qui existent pour un appartement :

Une maison, par défaut, est en rez-de-chaussée, avec une facilité d'accès qui augmente le risque de cambriolages.

Les canalisations qui approvisionnent la maison (eau, chauffage, électricité) sont souvent enterrées, donc moins facile d'accès et soumises à des aléas plus forts que des canalisations protégées dans les murs d'un immeuble.

Qui dit maison, dit toit, et plus votre maison est grande, plus la surface de toiture sera élevée : or, un toit est soumis à de nombreuses agressions climatiques et peut être endommagé.

Pour les plus chanceux, vous avez peut-être un jardin, éventuellement une piscine, une annexe, un barbecue, un abri de jardin... Ces équipements occupent des surfaces en plus et présentent des risques supplémentaires à couvrir.

C'est pourquoi il est utile, lorsque l'on souscrit à une assurance pour une maison, de bien vérifier que votre contrat comprend la garantie "Vol et vandalisme", souvent en option, ainsi que la garantie pour protéger vos aménagement extérieurs. Vérifiez également quelles sont les exclusions concernant les dommages aux canalisations et au toit.

L'assurance habitation est-elle obligatoire pour une maison ?

Vous êtes Votre maison est L'assurance habitation est Bon à savoir

Propriétaire Individuelle Facultative Elle est fortement recommandée pour protéger les membres de votre foyer ainsi que vos biens. Sans assurance, le propriétaire est financièrement responsable des dommages que lui et son bien pourraient causer à autrui donc mieux vaut s'assurer.

Propriétaire En copropriété Obligatoire

(Responsabilité civile) Rendue obligatoire par la loi Alur en 2014 pour les propriétaires occupants comme les non-occupants afin de couvrir la copropriété même entre deux locations du logement.

Locataire Une location ou une colocation Obligatoire

(Garantie risques locatifs) Que ce soit pour une maison meublée ou non, une attestation d'assurance est généralement demandée avant la remise des clés. Exception : si votre propriétaire a déjà assuré le logement pour le compte du locataire alors l'assurance est facultative pour ce dernier (paiement via les charges). En colocation tous les membres doivent être couverts avec la possibilité de souscrire chacun une assurance ou bien de mutualiser auprès d'un seul assureur.

Locataire Occupée à titre gratuit Obligatoire

(Garantie risques locatifs) Exception : elle est facultative uniquement si le propriétaire vit avec vous dans le logement.

Locataire Une location saisonnière Non requise Le propriétaire peut parfois demander une attestation d'assurance villégiature à la signature du contrat de location, afin s'assurer que vous êtes couverts pour les éventuels dégâts causés à des tiers ou au voisinage. Celle-ci est généralement incluse dans votre contrat d'assurance habitation.

Locataire Un logement de fonction Facultative L'assurance est fortement recommandée même si non obligatoire car vous restez responsable financièrement des dommages causés à autrui. Pensez à souscrire au moins à une couverture Responsabilité Civile.

Les risques encourus en cas de défaut d'assurance

Lorsque vous habitez en maison individuelle, l'assurance n'est obligatoire que si vous êtes locataire. Si vous êtes propriétaire, l'assurance n'est pas obligatoire mais reste fortement recommandée y compris pour les propriétaires bailleurs qui peuvent souscrire une assurance propriétaire-non-occupant. En effet, en cas de sinistre, il vous incombera de remettre le logement en état et indemniser les voisins qui seraient touchés par votre sinistre avec vos finances personnelles.

BON À SAVOIR

Pour les locataires, ne pas avoir d'assurance les expose à une démarche d'expulsion de la part de leur bailleur, cette clause figurant souvent au contrat de location.

Assurer sa maison : à quel coût ?

Luko assure votre maison à partir de 11,30€ par mois mais le prix dépend de nombreux critères donc nous vous recommandons de réaliser une simulation gratuite en ligne, cela ne prend que quelques secondes.

Comment est calculé le prix ?

Le prix d'une assurance habitation dépend de critères liés à votre profil d'assuré, à votre logement mais aussi aux options que vous choisissez.

Votre profil : êtes vous locataire ou propriétaire de votre maison ? Avez-vous un partenaire, des enfants ? Certaines assurance demandent également votre âge et si vous avez déjà eu des sinistres par le passé.

Votre type de résidence : une assurance résidence secondaire coûte légèrement plus cher qu'assurer une résidence principale du fait des longues périodes d'inhabitation qui peuvent aggraver les sinistres.

Votre maison : plus la surface à assurer est grande, plus la cotisation le sera également. La localisation joue un rôle important : si vous êtes au bord d'un cours d'eau, dans une zone avec un fort taux de cambriolage ou à proximité d'usines présentant un fort risque technologique... Enfin, le nombre d'étages, et la présence d'équipements "à risque" (par exemple une piscine ou une cheminée) feront également augmenter le prix.

Vos options : le prix varie selon que vous choisissiez d'assurer plus ou moins de biens (c'est ce qu'on appelle votre capital mobilier), d'avoir une franchise plus ou moins élevée, de souscrire à une formule premium ou non...

Nos conseils pour faire baisser sa prime d'assurance

Toutefois, votre prime d'assurance n'est pas forcément vouée à augmenter pour mieux vous couvrir. En effet, plusieurs astuces existent pour faire baisser le montant de vos cotisations :

Penchez-vous sur vos garanties : si vous avez souscrit auprès d'un courtier, il est possible qu'il vous ait convaincu de prendre des garanties dont vous n'avez pas nécessairement besoin.

Modulez votre franchise : une franchise élevée est synonyme de cotisations moindres.

Regardez chez les autres assureurs : vous avez fait un devis chez une assurance qui vous propose les mêmes garanties que votre assureur actuel, pour moins cher ? Il sera peut-être enclin à ajuster vos cotisations pour ne pas perdre un assuré.

Souscrivez une assurance en ligne : si ces dernières proposent souvent des couvertures à moindre coût, c'est parce qu'elles n'ont pas d'agences physiques et ont donc moins de frais structurels. Cela leur permet de vous proposer des tarifs très attractifs sans sacrifier la qualité du service.

Choisir son niveau de couverture

Maintenant que vous connaissez vos obligations légales en matière d'assurance, ainsi que les critères qui définissent le montant de votre prime d'assurance, il vous faut choisir votre niveau de couverture avant de souscrire.

Option n°1 : souscrire à une couverture minimale (Formule "Minimum légal" chez Luko)

C'est le niveau minimum de couverture qui couvre votre responsabilité civile (dommages involontaires infligés à un tiers) ainsi que le logement en cas de dommages liés à un dégât des eaux, un incendie ou une explosion. cette formule permet aux locataires de remplir leur obligation d'assurance mais ne couvrira pas leurs biens en cas de pépin.

Option n°2 : souscrire à une multirisque habitation étendue (formule "Esprit en paix" chez Luko)

La formule multirisque habitation permet d'être protégé pour tous les sinistres de la formule Minimum légal, mais également en cas de vol et de vandalisme notamment. Vous êtes également couvert pour les frais de serrurerie si vous perdez ou vous faites voler vos clés et sont inclus des services d'assistance et de relogement si votre domicile n'est plus habitable. Attention : les garanties additionnelles peuvent varier d'un assureur à un autre.

Good company

Que vos habitiez dans une maison individuelle, un pavillon en copropriété, une villa au bord de la mer, une chalet à la montage, un manoir ou un château à la campagne, assurer son logement permet de protéger son capital immobilier ainsi que les membres de son foyer contre les aléas de la vie.

Les garanties bien utiles pour protéger votre maisonnée

Habiter une maison vous expose à des risques différents de ceux qui existent pour un appartement :

Une maison, par défaut, est en rez-de-chaussée, avec une facilité d'accès qui augmente le risque de cambriolages.

Les canalisations qui approvisionnent la maison (eau, chauffage, électricité) sont souvent enterrées, donc moins facile d'accès et soumises à des aléas plus forts que des canalisations protégées dans les murs d'un immeuble.

Qui dit maison, dit toit, et plus votre maison est grande, plus la surface de toiture sera élevée : or, un toit est soumis à de nombreuses agressions climatiques et peut être endommagé.

Pour les plus chanceux, vous avez peut-être un jardin, éventuellement une piscine, une annexe, un barbecue, un abri de jardin... Ces équipements occupent des surfaces en plus et présentent des risques supplémentaires à couvrir.

C'est pourquoi il est utile, lorsque l'on souscrit à une assurance pour une maison, de bien vérifier que votre contrat comprend la garantie "Vol et vandalisme", souvent en option, ainsi que la garantie pour protéger vos aménagement extérieurs. Vérifiez également quelles sont les exclusions concernant les dommages aux canalisations et au toit.

L'assurance habitation est-elle obligatoire pour une maison ?

Vous êtes Votre maison est L'assurance habitation est Bon à savoir

Propriétaire Individuelle Facultative Elle est fortement recommandée pour protéger les membres de votre foyer ainsi que vos biens. Sans assurance, le propriétaire est financièrement responsable des dommages que lui et son bien pourraient causer à autrui donc mieux vaut s'assurer.

Propriétaire En copropriété Obligatoire

(Responsabilité civile) Rendue obligatoire par la loi Alur en 2014 pour les propriétaires occupants comme les non-occupants afin de couvrir la copropriété même entre deux locations du logement.

Locataire Une location ou une colocation Obligatoire

(Garantie risques locatifs) Que ce soit pour une maison meublée ou non, une attestation d'assurance est généralement demandée avant la remise des clés. Exception : si votre propriétaire a déjà assuré le logement pour le compte du locataire alors l'assurance est facultative pour ce dernier (paiement via les charges). En colocation tous les membres doivent être couverts avec la possibilité de souscrire chacun une assurance ou bien de mutualiser auprès d'un seul assureur.

Locataire Occupée à titre gratuit Obligatoire

(Garantie risques locatifs) Exception : elle est facultative uniquement si le propriétaire vit avec vous dans le logement.

Locataire Une location saisonnière Non requise Le propriétaire peut parfois demander une attestation d'assurance villégiature à la signature du contrat de location, afin s'assurer que vous êtes couverts pour les éventuels dégâts causés à des tiers ou au voisinage. Celle-ci est généralement incluse dans votre contrat d'assurance habitation.

Locataire Un logement de fonction Facultative L'assurance est fortement recommandée même si non obligatoire car vous restez responsable financièrement des dommages causés à autrui. Pensez à souscrire au moins à une couverture Responsabilité Civile.

Les risques encourus en cas de défaut d'assurance

Lorsque vous habitez en maison individuelle, l'assurance n'est obligatoire que si vous êtes locataire. Si vous êtes propriétaire, l'assurance n'est pas obligatoire mais reste fortement recommandée y compris pour les propriétaires bailleurs qui peuvent souscrire une assurance propriétaire-non-occupant. En effet, en cas de sinistre, il vous incombera de remettre le logement en état et indemniser les voisins qui seraient touchés par votre sinistre avec vos finances personnelles.

BON À SAVOIR

Pour les locataires, ne pas avoir d'assurance les expose à une démarche d'expulsion de la part de leur bailleur, cette clause figurant souvent au contrat de location.

Assurer sa maison : à quel coût ?

Luko assure votre maison à partir de 11,30€ par mois mais le prix dépend de nombreux critères donc nous vous recommandons de réaliser une simulation gratuite en ligne, cela ne prend que quelques secondes.

Comment est calculé le prix ?

Le prix d'une assurance habitation dépend de critères liés à votre profil d'assuré, à votre logement mais aussi aux options que vous choisissez.

Votre profil : êtes vous locataire ou propriétaire de votre maison ? Avez-vous un partenaire, des enfants ? Certaines assurance demandent également votre âge et si vous avez déjà eu des sinistres par le passé.

Votre type de résidence : une assurance résidence secondaire coûte légèrement plus cher qu'assurer une résidence principale du fait des longues périodes d'inhabitation qui peuvent aggraver les sinistres.

Votre maison : plus la surface à assurer est grande, plus la cotisation le sera également. La localisation joue un rôle important : si vous êtes au bord d'un cours d'eau, dans une zone avec un fort taux de cambriolage ou à proximité d'usines présentant un fort risque technologique... Enfin, le nombre d'étages, et la présence d'équipements "à risque" (par exemple une piscine ou une cheminée) feront également augmenter le prix.

Vos options : le prix varie selon que vous choisissiez d'assurer plus ou moins de biens (c'est ce qu'on appelle votre capital mobilier), d'avoir une franchise plus ou moins élevée, de souscrire à une formule premium ou non...

Nos conseils pour faire baisser sa prime d'assurance

Toutefois, votre prime d'assurance n'est pas forcément vouée à augmenter pour mieux vous couvrir. En effet, plusieurs astuces existent pour faire baisser le montant de vos cotisations :

Penchez-vous sur vos garanties : si vous avez souscrit auprès d'un courtier, il est possible qu'il vous ait convaincu de prendre des garanties dont vous n'avez pas nécessairement besoin.

Modulez votre franchise : une franchise élevée est synonyme de cotisations moindres.

Regardez chez les autres assureurs : vous avez fait un devis chez une assurance qui vous propose les mêmes garanties que votre assureur actuel, pour moins cher ? Il sera peut-être enclin à ajuster vos cotisations pour ne pas perdre un assuré.

Souscrivez une assurance en ligne : si ces dernières proposent souvent des couvertures à moindre coût, c'est parce qu'elles n'ont pas d'agences physiques et ont donc moins de frais structurels. Cela leur permet de vous proposer des tarifs très attractifs sans sacrifier la qualité du service.

Choisir son niveau de couverture

Maintenant que vous connaissez vos obligations légales en matière d'assurance, ainsi que les critères qui définissent le montant de votre prime d'assurance, il vous faut choisir votre niveau de couverture avant de souscrire.

Option n°1 : souscrire à une couverture minimale (Formule "Minimum légal" chez Luko)

C'est le niveau minimum de couverture qui couvre votre responsabilité civile (dommages involontaires infligés à un tiers) ainsi que le logement en cas de dommages liés à un dégât des eaux, un incendie ou une explosion. cette formule permet aux locataires de remplir leur obligation d'assurance mais ne couvrira pas leurs biens en cas de pépin.

Option n°2 : souscrire à une multirisque habitation étendue (formule "Esprit en paix" chez Luko)

La formule multirisque habitation permet d'être protégé pour tous les sinistres de la formule Minimum légal, mais également en cas de vol et de vandalisme notamment. Vous êtes également couvert pour les frais de serrurerie si vous perdez ou vous faites voler vos clés et sont inclus des services d'assistance et de relogement si votre domicile n'est plus habitable. Attention : les garanties additionnelles peuvent varier d'un assureur à un autre.

Pourquoi choisir Luko ?

Luko, c'est l'assurance éthique, simple et rapide dont vous avez toujours rêvé :

Souscription facile en 2 minutes entièrement en ligne

Remboursement 2 fois plus rapide que la moyenne des assurances grâce à nos outils digitaux comme l'expertise vidéo

15% à 25% d'économies en moyenne par rapport à d'autres assurances, à garanties équivalentes

Pas d'augmentation annuelle en 2019 et 2020 pour récompenser la fidélité de nos clients

Service client disponible et réactif, tous les jours, y compris en soirée, et les week-ends

Résiliation rapide, sans engagement ni préavis

Sans conflit d'intérêt assureur-assuré car les cotisations non utilisées pour rembourser les sinistres sont reversées à des associations caritatives à la fin de l'année

Que vos habitiez dans une maison individuelle, un pavillon en copropriété, une villa au bord de la mer, une chalet à la montage, un manoir ou un château à la campagne, assurer son logement permet de protéger son capital immobilier ainsi que les membres de son foyer contre les aléas de la vie.

Les garanties bien utiles pour protéger votre maisonnée

Habiter une maison vous expose à des risques différents de ceux qui existent pour un appartement :

Une maison, par défaut, est en rez-de-chaussée, avec une facilité d'accès qui augmente le risque de cambriolages.

Les canalisations qui approvisionnent la maison (eau, chauffage, électricité) sont souvent enterrées, donc moins facile d'accès et soumises à des aléas plus forts que des canalisations protégées dans les murs d'un immeuble.

Qui dit maison, dit toit, et plus votre maison est grande, plus la surface de toiture sera élevée : or, un toit est soumis à de nombreuses agressions climatiques et peut être endommagé.

Pour les plus chanceux, vous avez peut-être un jardin, éventuellement une piscine, une annexe, un barbecue, un abri de jardin... Ces équipements occupent des surfaces en plus et présentent des risques supplémentaires à couvrir.

C'est pourquoi il est utile, lorsque l'on souscrit à une assurance pour une maison, de bien vérifier que votre contrat comprend la garantie "Vol et vandalisme", souvent en option, ainsi que la garantie pour protéger vos aménagement extérieurs. Vérifiez également quelles sont les exclusions concernant les dommages aux canalisations et au toit.

L'assurance habitation est-elle obligatoire pour une maison ?

Vous êtes Votre maison est L'assurance habitation est Bon à savoir

Propriétaire Individuelle Facultative Elle est fortement recommandée pour protéger les membres de votre foyer ainsi que vos biens. Sans assurance, le propriétaire est financièrement responsable des dommages que lui et son bien pourraient causer à autrui donc mieux vaut s'assurer.

Propriétaire En copropriété Obligatoire

(Responsabilité civile) Rendue obligatoire par la loi Alur en 2014 pour les propriétaires occupants comme les non-occupants afin de couvrir la copropriété même entre deux locations du logement.

Locataire Une location ou une colocation Obligatoire

(Garantie risques locatifs) Que ce soit pour une maison meublée ou non, une attestation d'assurance est généralement demandée avant la remise des clés. Exception : si votre propriétaire a déjà assuré le logement pour le compte du locataire alors l'assurance est facultative pour ce dernier (paiement via les charges). En colocation tous les membres doivent être couverts avec la possibilité de souscrire chacun une assurance ou bien de mutualiser auprès d'un seul assureur.

Locataire Occupée à titre gratuit Obligatoire

(Garantie risques locatifs) Exception : elle est facultative uniquement si le propriétaire vit avec vous dans le logement.

Locataire Une location saisonnière Non requise Le propriétaire peut parfois demander une attestation d'assurance villégiature à la signature du contrat de location, afin s'assurer que vous êtes couverts pour les éventuels dégâts causés à des tiers ou au voisinage. Celle-ci est généralement incluse dans votre contrat d'assurance habitation.

Locataire Un logement de fonction Facultative L'assurance est fortement recommandée même si non obligatoire car vous restez responsable financièrement des dommages causés à autrui. Pensez à souscrire au moins à une couverture Responsabilité Civile.

Les risques encourus en cas de défaut d'assurance

Lorsque vous habitez en maison individuelle, l'assurance n'est obligatoire que si vous êtes locataire. Si vous êtes propriétaire, l'assurance n'est pas obligatoire mais reste fortement recommandée y compris pour les propriétaires bailleurs qui peuvent souscrire une assurance propriétaire-non-occupant. En effet, en cas de sinistre, il vous incombera de remettre le logement en état et indemniser les voisins qui seraient touchés par votre sinistre avec vos finances personnelles.

BON À SAVOIR

Pour les locataires, ne pas avoir d'assurance les expose à une démarche d'expulsion de la part de leur bailleur, cette clause figurant souvent au contrat de location.

Assurer sa maison : à quel coût ?

Luko assure votre maison à partir de 11,30€ par mois mais le prix dépend de nombreux critères donc nous vous recommandons de réaliser une simulation gratuite en ligne, cela ne prend que quelques secondes.

Comment est calculé le prix ?

Le prix d'une assurance habitation dépend de critères liés à votre profil d'assuré, à votre logement mais aussi aux options que vous choisissez.

Votre profil : êtes vous locataire ou propriétaire de votre maison ? Avez-vous un partenaire, des enfants ? Certaines assurance demandent également votre âge et si vous avez déjà eu des sinistres par le passé.

Votre type de résidence : une assurance résidence secondaire coûte légèrement plus cher qu'assurer une résidence principale du fait des longues périodes d'inhabitation qui peuvent aggraver les sinistres.

Votre maison : plus la surface à assurer est grande, plus la cotisation le sera également. La localisation joue un rôle important : si vous êtes au bord d'un cours d'eau, dans une zone avec un fort taux de cambriolage ou à proximité d'usines présentant un fort risque technologique... Enfin, le nombre d'étages, et la présence d'équipements "à risque" (par exemple une piscine ou une cheminée) feront également augmenter le prix.

Vos options : le prix varie selon que vous choisissiez d'assurer plus ou moins de biens (c'est ce qu'on appelle votre capital mobilier), d'avoir une franchise plus ou moins élevée, de souscrire à une formule premium ou non...

Nos conseils pour faire baisser sa prime d'assurance

Toutefois, votre prime d'assurance n'est pas forcément vouée à augmenter pour mieux vous couvrir. En effet, plusieurs astuces existent pour faire baisser le montant de vos cotisations :

Penchez-vous sur vos garanties : si vous avez souscrit auprès d'un courtier, il est possible qu'il vous ait convaincu de prendre des garanties dont vous n'avez pas nécessairement besoin.

Modulez votre franchise : une franchise élevée est synonyme de cotisations moindres.

Regardez chez les autres assureurs : vous avez fait un devis chez une assurance qui vous propose les mêmes garanties que votre assureur actuel, pour moins cher ? Il sera peut-être enclin à ajuster vos cotisations pour ne pas perdre un assuré.

Souscrivez une assurance en ligne : si ces dernières proposent souvent des couvertures à moindre coût, c'est parce qu'elles n'ont pas d'agences physiques et ont donc moins de frais structurels. Cela leur permet de vous proposer des tarifs très attractifs sans sacrifier la qualité du service.

Choisir son niveau de couverture

Maintenant que vous connaissez vos obligations légales en matière d'assurance, ainsi que les critères qui définissent le montant de votre prime d'assurance, il vous faut choisir votre niveau de couverture avant de souscrire.

Option n°1 : souscrire à une couverture minimale (Formule "Minimum légal" chez Luko)

C'est le niveau minimum de couverture qui couvre votre responsabilité civile (dommages involontaires infligés à un tiers) ainsi que le logement en cas de dommages liés à un dégât des eaux, un incendie ou une explosion. cette formule permet aux locataires de remplir leur obligation d'assurance mais ne couvrira pas leurs biens en cas de pépin.

Option n°2 : souscrire à une multirisque habitation étendue (formule "Esprit en paix" chez Luko)

La formule multirisque habitation permet d'être protégé pour tous les sinistres de la formule Minimum légal, mais également en cas de vol et de vandalisme notamment. Vous êtes également couvert pour les frais de serrurerie si vous perdez ou vous faites voler vos clés et sont inclus des services d'assistance et de relogement si votre domicile n'est plus habitable. Attention : les garanties additionnelles peuvent varier d'un assureur à un autre.

Pourquoi choisir Luko ?

Luko, c'est l'assurance éthique, simple et rapide dont vous avez toujours rêvé :

Souscription facile en 2 minutes entièrement en ligne

Remboursement 2 fois plus rapide que la moyenne des assurances grâce à nos outils digitaux comme l'expertise vidéo

15% à 25% d'économies en moyenne par rapport à d'autres assurances, à garanties équivalentes

Pas d'augmentation annuelle en 2019 et 2020 pour récompenser la fidélité de nos clients

Service client disponible et réactif, tous les jours, y compris en soirée, et les week-ends

Résiliation rapide, sans engagement ni préavis

Sans conflit d'intérêt assureur-assuré car les cotisations non utilisées pour rembourser les sinistres sont reversées à des associations caritatives à la fin de l'année

Que vos habitiez dans une maison individuelle, un pavillon en copropriété, une villa au bord de la mer, une chalet à la montage, un manoir ou un château à la campagne, assurer son logement permet de protéger son capital immobilier ainsi que les membres de son foyer contre les aléas de la vie.

Les garanties bien utiles pour protéger votre maisonnée

Habiter une maison vous expose à des risques différents de ceux qui existent pour un appartement :

Une maison, par défaut, est en rez-de-chaussée, avec une facilité d'accès qui augmente le risque de cambriolages.

Les canalisations qui approvisionnent la maison (eau, chauffage, électricité) sont souvent enterrées, donc moins facile d'accès et soumises à des aléas plus forts que des canalisations protégées dans les murs d'un immeuble.

Qui dit maison, dit toit, et plus votre maison est grande, plus la surface de toiture sera élevée : or, un toit est soumis à de nombreuses agressions climatiques et peut être endommagé.

Pour les plus chanceux, vous avez peut-être un jardin, éventuellement une piscine, une annexe, un barbecue, un abri de jardin... Ces équipements occupent des surfaces en plus et présentent des risques supplémentaires à couvrir.

C'est pourquoi il est utile, lorsque l'on souscrit à une assurance pour une maison, de bien vérifier que votre contrat comprend la garantie "Vol et vandalisme", souvent en option, ainsi que la garantie pour protéger vos aménagement extérieurs. Vérifiez également quelles sont les exclusions concernant les dommages aux canalisations et au toit.

L'assurance habitation est-elle obligatoire pour une maison ?

Vous êtes Votre maison est L'assurance habitation est Bon à savoir

Propriétaire Individuelle Facultative Elle est fortement recommandée pour protéger les membres de votre foyer ainsi que vos biens. Sans assurance, le propriétaire est financièrement responsable des dommages que lui et son bien pourraient causer à autrui donc mieux vaut s'assurer.

Propriétaire En copropriété Obligatoire

(Responsabilité civile) Rendue obligatoire par la loi Alur en 2014 pour les propriétaires occupants comme les non-occupants afin de couvrir la copropriété même entre deux locations du logement.

Locataire Une location ou une colocation Obligatoire

(Garantie risques locatifs) Que ce soit pour une maison meublée ou non, une attestation d'assurance est généralement demandée avant la remise des clés. Exception : si votre propriétaire a déjà assuré le logement pour le compte du locataire alors l'assurance est facultative pour ce dernier (paiement via les charges). En colocation tous les membres doivent être couverts avec la possibilité de souscrire chacun une assurance ou bien de mutualiser auprès d'un seul assureur.

Locataire Occupée à titre gratuit Obligatoire

(Garantie risques locatifs) Exception : elle est facultative uniquement si le propriétaire vit avec vous dans le logement.

Locataire Une location saisonnière Non requise Le propriétaire peut parfois demander une attestation d'assurance villégiature à la signature du contrat de location, afin s'assurer que vous êtes couverts pour les éventuels dégâts causés à des tiers ou au voisinage. Celle-ci est généralement incluse dans votre contrat d'assurance habitation.

Locataire Un logement de fonction Facultative L'assurance est fortement recommandée même si non obligatoire car vous restez responsable financièrement des dommages causés à autrui. Pensez à souscrire au moins à une couverture Responsabilité Civile.

Les risques encourus en cas de défaut d'assurance

Lorsque vous habitez en maison individuelle, l'assurance n'est obligatoire que si vous êtes locataire. Si vous êtes propriétaire, l'assurance n'est pas obligatoire mais reste fortement recommandée y compris pour les propriétaires bailleurs qui peuvent souscrire une assurance propriétaire-non-occupant. En effet, en cas de sinistre, il vous incombera de remettre le logement en état et indemniser les voisins qui seraient touchés par votre sinistre avec vos finances personnelles.

BON À SAVOIR

Pour les locataires, ne pas avoir d'assurance les expose à une démarche d'expulsion de la part de leur bailleur, cette clause figurant souvent au contrat de location.

Assurer sa maison : à quel coût ?

Luko assure votre maison à partir de 11,30€ par mois mais le prix dépend de nombreux critères donc nous vous recommandons de réaliser une simulation gratuite en ligne, cela ne prend que quelques secondes.

Comment est calculé le prix ?

Le prix d'une assurance habitation dépend de critères liés à votre profil d'assuré, à votre logement mais aussi aux options que vous choisissez.

Votre profil : êtes vous locataire ou propriétaire de votre maison ? Avez-vous un partenaire, des enfants ? Certaines assurance demandent également votre âge et si vous avez déjà eu des sinistres par le passé.

Votre type de résidence : une assurance résidence secondaire coûte légèrement plus cher qu'assurer une résidence principale du fait des longues périodes d'inhabitation qui peuvent aggraver les sinistres.

Votre maison : plus la surface à assurer est grande, plus la cotisation le sera également. La localisation joue un rôle important : si vous êtes au bord d'un cours d'eau, dans une zone avec un fort taux de cambriolage ou à proximité d'usines présentant un fort risque technologique... Enfin, le nombre d'étages, et la présence d'équipements "à risque" (par exemple une piscine ou une cheminée) feront également augmenter le prix.

Vos options : le prix varie selon que vous choisissiez d'assurer plus ou moins de biens (c'est ce qu'on appelle votre capital mobilier), d'avoir une franchise plus ou moins élevée, de souscrire à une formule premium ou non...

Nos conseils pour faire baisser sa prime d'assurance

Toutefois, votre prime d'assurance n'est pas forcément vouée à augmenter pour mieux vous couvrir. En effet, plusieurs astuces existent pour faire baisser le montant de vos cotisations :

Penchez-vous sur vos garanties : si vous avez souscrit auprès d'un courtier, il est possible qu'il vous ait convaincu de prendre des garanties dont vous n'avez pas nécessairement besoin.

Modulez votre franchise : une franchise élevée est synonyme de cotisations moindres.

Regardez chez les autres assureurs : vous avez fait un devis chez une assurance qui vous propose les mêmes garanties que votre assureur actuel, pour moins cher ? Il sera peut-être enclin à ajuster vos cotisations pour ne pas perdre un assuré.

Souscrivez une assurance en ligne : si ces dernières proposent souvent des couvertures à moindre coût, c'est parce qu'elles n'ont pas d'agences physiques et ont donc moins de frais structurels. Cela leur permet de vous proposer des tarifs très attractifs sans sacrifier la qualité du service.

Choisir son niveau de couverture

Maintenant que vous connaissez vos obligations légales en matière d'assurance, ainsi que les critères qui définissent le montant de votre prime d'assurance, il vous faut choisir votre niveau de couverture avant de souscrire.

Option n°1 : souscrire à une couverture minimale (Formule "Minimum légal" chez Luko)

C'est le niveau minimum de couverture qui couvre votre responsabilité civile (dommages involontaires infligés à un tiers) ainsi que le logement en cas de dommages liés à un dégât des eaux, un incendie ou une explosion. cette formule permet aux locataires de remplir leur obligation d'assurance mais ne couvrira pas leurs biens en cas de pépin.

Option n°2 : souscrire à une multirisque habitation étendue (formule "Esprit en paix" chez Luko)

La formule multirisque habitation permet d'être protégé pour tous les sinistres de la formule Minimum légal, mais également en cas de vol et de vandalisme notamment. Vous êtes également couvert pour les frais de serrurerie si vous perdez ou vous faites voler vos clés et sont inclus des services d'assistance et de relogement si votre domicile n'est plus habitable. Attention : les garanties additionnelles peuvent varier d'un assureur à un autre.

Pourquoi choisir Luko ?

Luko, c'est l'assurance éthique, simple et rapide dont vous avez toujours rêvé :

Souscription facile en 2 minutes entièrement en ligne

Remboursement 2 fois plus rapide que la moyenne des assurances grâce à nos outils digitaux comme l'expertise vidéo

15% à 25% d'économies en moyenne par rapport à d'autres assurances, à garanties équivalentes

Pas d'augmentation annuelle en 2019 et 2020 pour récompenser la fidélité de nos clients

Service client disponible et réactif, tous les jours, y compris en soirée, et les week-ends

Résiliation rapide, sans engagement ni préavis

Sans conflit d'intérêt assureur-assuré car les cotisations non utilisées pour rembourser les sinistres sont reversées à des associations caritatives à la fin de l'année

Que vos habitiez dans une maison individuelle, un pavillon en copropriété, une villa au bord de la mer, une chalet à la montage, un manoir ou un château à la campagne, assurer son logement permet de protéger son capital immobilier ainsi que les membres de son foyer contre les aléas de la vie.

Les garanties bien utiles pour protéger votre maisonnée

Habiter une maison vous expose à des risques différents de ceux qui existent pour un appartement :

Une maison, par défaut, est en rez-de-chaussée, avec une facilité d'accès qui augmente le risque de cambriolages.

Les canalisations qui approvisionnent la maison (eau, chauffage, électricité) sont souvent enterrées, donc moins facile d'accès et soumises à des aléas plus forts que des canalisations protégées dans les murs d'un immeuble.

Qui dit maison, dit toit, et plus votre maison est grande, plus la surface de toiture sera élevée : or, un toit est soumis à de nombreuses agressions climatiques et peut être endommagé.

Pour les plus chanceux, vous avez peut-être un jardin, éventuellement une piscine, une annexe, un barbecue, un abri de jardin... Ces équipements occupent des surfaces en plus et présentent des risques supplémentaires à couvrir.

C'est pourquoi il est utile, lorsque l'on souscrit à une assurance pour une maison, de bien vérifier que votre contrat comprend la garantie "Vol et vandalisme", souvent en option, ainsi que la garantie pour protéger vos aménagement extérieurs. Vérifiez également quelles sont les exclusions concernant les dommages aux canalisations et au toit.

L'assurance habitation est-elle obligatoire pour une maison ?

Vous êtes Votre maison est L'assurance habitation est Bon à savoir

Propriétaire Individuelle Facultative Elle est fortement recommandée pour protéger les membres de votre foyer ainsi que vos biens. Sans assurance, le propriétaire est financièrement responsable des dommages que lui et son bien pourraient causer à autrui donc mieux vaut s'assurer.

Propriétaire En copropriété Obligatoire

(Responsabilité civile) Rendue obligatoire par la loi Alur en 2014 pour les propriétaires occupants comme les non-occupants afin de couvrir la copropriété même entre deux locations du logement.

Locataire Une location ou une colocation Obligatoire

(Garantie risques locatifs) Que ce soit pour une maison meublée ou non, une attestation d'assurance est généralement demandée avant la remise des clés. Exception : si votre propriétaire a déjà assuré le logement pour le compte du locataire alors l'assurance est facultative pour ce dernier (paiement via les charges). En colocation tous les membres doivent être couverts avec la possibilité de souscrire chacun une assurance ou bien de mutualiser auprès d'un seul assureur.

Locataire Occupée à titre gratuit Obligatoire

(Garantie risques locatifs) Exception : elle est facultative uniquement si le propriétaire vit avec vous dans le logement.

Locataire Une location saisonnière Non requise Le propriétaire peut parfois demander une attestation d'assurance villégiature à la signature du contrat de location, afin s'assurer que vous êtes couverts pour les éventuels dégâts causés à des tiers ou au voisinage. Celle-ci est généralement incluse dans votre contrat d'assurance habitation.

Locataire Un logement de fonction Facultative L'assurance est fortement recommandée même si non obligatoire car vous restez responsable financièrement des dommages causés à autrui. Pensez à souscrire au moins à une couverture Responsabilité Civile.

Les risques encourus en cas de défaut d'assurance

Lorsque vous habitez en maison individuelle, l'assurance n'est obligatoire que si vous êtes locataire. Si vous êtes propriétaire, l'assurance n'est pas obligatoire mais reste fortement recommandée y compris pour les propriétaires bailleurs qui peuvent souscrire une assurance propriétaire-non-occupant. En effet, en cas de sinistre, il vous incombera de remettre le logement en état et indemniser les voisins qui seraient touchés par votre sinistre avec vos finances personnelles.

BON À SAVOIR

Pour les locataires, ne pas avoir d'assurance les expose à une démarche d'expulsion de la part de leur bailleur, cette clause figurant souvent au contrat de location.

Assurer sa maison : à quel coût ?

Luko assure votre maison à partir de 11,30€ par mois mais le prix dépend de nombreux critères donc nous vous recommandons de réaliser une simulation gratuite en ligne, cela ne prend que quelques secondes.

Comment est calculé le prix ?

Le prix d'une assurance habitation dépend de critères liés à votre profil d'assuré, à votre logement mais aussi aux options que vous choisissez.

Votre profil : êtes vous locataire ou propriétaire de votre maison ? Avez-vous un partenaire, des enfants ? Certaines assurance demandent également votre âge et si vous avez déjà eu des sinistres par le passé.

Votre type de résidence : une assurance résidence secondaire coûte légèrement plus cher qu'assurer une résidence principale du fait des longues périodes d'inhabitation qui peuvent aggraver les sinistres.

Votre maison : plus la surface à assurer est grande, plus la cotisation le sera également. La localisation joue un rôle important : si vous êtes au bord d'un cours d'eau, dans une zone avec un fort taux de cambriolage ou à proximité d'usines présentant un fort risque technologique... Enfin, le nombre d'étages, et la présence d'équipements "à risque" (par exemple une piscine ou une cheminée) feront également augmenter le prix.

Vos options : le prix varie selon que vous choisissiez d'assurer plus ou moins de biens (c'est ce qu'on appelle votre capital mobilier), d'avoir une franchise plus ou moins élevée, de souscrire à une formule premium ou non...

Nos conseils pour faire baisser sa prime d'assurance

Toutefois, votre prime d'assurance n'est pas forcément vouée à augmenter pour mieux vous couvrir. En effet, plusieurs astuces existent pour faire baisser le montant de vos cotisations :

Penchez-vous sur vos garanties : si vous avez souscrit auprès d'un courtier, il est possible qu'il vous ait convaincu de prendre des garanties dont vous n'avez pas nécessairement besoin.

Modulez votre franchise : une franchise élevée est synonyme de cotisations moindres.

Regardez chez les autres assureurs : vous avez fait un devis chez une assurance qui vous propose les mêmes garanties que votre assureur actuel, pour moins cher ? Il sera peut-être enclin à ajuster vos cotisations pour ne pas perdre un assuré.

Souscrivez une assurance en ligne : si ces dernières proposent souvent des couvertures à moindre coût, c'est parce qu'elles n'ont pas d'agences physiques et ont donc moins de frais structurels. Cela leur permet de vous proposer des tarifs très attractifs sans sacrifier la qualité du service.

Choisir son niveau de couverture

Maintenant que vous connaissez vos obligations légales en matière d'assurance, ainsi que les critères qui définissent le montant de votre prime d'assurance, il vous faut choisir votre niveau de couverture avant de souscrire.

Option n°1 : souscrire à une couverture minimale (Formule "Minimum légal" chez Luko)

C'est le niveau minimum de couverture qui couvre votre responsabilité civile (dommages involontaires infligés à un tiers) ainsi que le logement en cas de dommages liés à un dégât des eaux, un incendie ou une explosion. cette formule permet aux locataires de remplir leur obligation d'assurance mais ne couvrira pas leurs biens en cas de pépin.

Option n°2 : souscrire à une multirisque habitation étendue (formule "Esprit en paix" chez Luko)

La formule multirisque habitation permet d'être protégé pour tous les sinistres de la formule Minimum légal, mais également en cas de vol et de vandalisme notamment. Vous êtes également couvert pour les frais de serrurerie si vous perdez ou vous faites voler vos clés et sont inclus des services d'assistance et de relogement si votre domicile n'est plus habitable. Attention : les garanties additionnelles peuvent varier d'un assureur à un autre.

Pourquoi choisir Luko ?

Luko, c'est l'assurance éthique, simple et rapide dont vous avez toujours rêvé :

Souscription facile en 2 minutes entièrement en ligne

Remboursement 2 fois plus rapide que la moyenne des assurances grâce à nos outils digitaux comme l'expertise vidéo

15% à 25% d'économies en moyenne par rapport à d'autres assurances, à garanties équivalentes

Pas d'augmentation annuelle en 2019 et 2020 pour récompenser la fidélité de nos clients

Service client disponible et réactif, tous les jours, y compris en soirée, et les week-ends

Résiliation rapide, sans engagement ni préavis

Sans conflit d'intérêt assureur-assuré car les cotisations non utilisées pour rembourser les sinistres sont reversées à des associations caritatives à la fin de l'année

Que vos habitiez dans une maison individuelle, un pavillon en copropriété, une villa au bord de la mer, une chalet à la montage, un manoir ou un château à la campagne, assurer son logement permet de protéger son capital immobilier ainsi que les membres de son foyer contre les aléas de la vie.

Les garanties bien utiles pour protéger votre maisonnée

Habiter une maison vous expose à des risques différents de ceux qui existent pour un appartement :

Une maison, par défaut, est en rez-de-chaussée, avec une facilité d'accès qui augmente le risque de cambriolages.

Les canalisations qui approvisionnent la maison (eau, chauffage, électricité) sont souvent enterrées, donc moins facile d'accès et soumises à des aléas plus forts que des canalisations protégées dans les murs d'un immeuble.

Qui dit maison, dit toit, et plus votre maison est grande, plus la surface de toiture sera élevée : or, un toit est soumis à de nombreuses agressions climatiques et peut être endommagé.

Pour les plus chanceux, vous avez peut-être un jardin, éventuellement une piscine, une annexe, un barbecue, un abri de jardin... Ces équipements occupent des surfaces en plus et présentent des risques supplémentaires à couvrir.

C'est pourquoi il est utile, lorsque l'on souscrit à une assurance pour une maison, de bien vérifier que votre contrat comprend la garantie "Vol et vandalisme", souvent en option, ainsi que la garantie pour protéger vos aménagement extérieurs. Vérifiez également quelles sont les exclusions concernant les dommages aux canalisations et au toit.

L'assurance habitation est-elle obligatoire pour une maison ?

Vous êtes Votre maison est L'assurance habitation est Bon à savoir

Propriétaire Individuelle Facultative Elle est fortement recommandée pour protéger les membres de votre foyer ainsi que vos biens. Sans assurance, le propriétaire est financièrement responsable des dommages que lui et son bien pourraient causer à autrui donc mieux vaut s'assurer.

Propriétaire En copropriété Obligatoire

(Responsabilité civile) Rendue obligatoire par la loi Alur en 2014 pour les propriétaires occupants comme les non-occupants afin de couvrir la copropriété même entre deux locations du logement.

Locataire Une location ou une colocation Obligatoire

(Garantie risques locatifs) Que ce soit pour une maison meublée ou non, une attestation d'assurance est généralement demandée avant la remise des clés. Exception : si votre propriétaire a déjà assuré le logement pour le compte du locataire alors l'assurance est facultative pour ce dernier (paiement via les charges). En colocation tous les membres doivent être couverts avec la possibilité de souscrire chacun une assurance ou bien de mutualiser auprès d'un seul assureur.

Locataire Occupée à titre gratuit Obligatoire

(Garantie risques locatifs) Exception : elle est facultative uniquement si le propriétaire vit avec vous dans le logement.

Locataire Une location saisonnière Non requise Le propriétaire peut parfois demander une attestation d'assurance villégiature à la signature du contrat de location, afin s'assurer que vous êtes couverts pour les éventuels dégâts causés à des tiers ou au voisinage. Celle-ci est généralement incluse dans votre contrat d'assurance habitation.

Locataire Un logement de fonction Facultative L'assurance est fortement recommandée même si non obligatoire car vous restez responsable financièrement des dommages causés à autrui. Pensez à souscrire au moins à une couverture Responsabilité Civile.

Les risques encourus en cas de défaut d'assurance

Lorsque vous habitez en maison individuelle, l'assurance n'est obligatoire que si vous êtes locataire. Si vous êtes propriétaire, l'assurance n'est pas obligatoire mais reste fortement recommandée y compris pour les propriétaires bailleurs qui peuvent souscrire une assurance propriétaire-non-occupant. En effet, en cas de sinistre, il vous incombera de remettre le logement en état et indemniser les voisins qui seraient touchés par votre sinistre avec vos finances personnelles.

BON À SAVOIR

Pour les locataires, ne pas avoir d'assurance les expose à une démarche d'expulsion de la part de leur bailleur, cette clause figurant souvent au contrat de location.

Assurer sa maison : à quel coût ?

Luko assure votre maison à partir de 11,30€ par mois mais le prix dépend de nombreux critères donc nous vous recommandons de réaliser une simulation gratuite en ligne, cela ne prend que quelques secondes.

Comment est calculé le prix ?

Le prix d'une assurance habitation dépend de critères liés à votre profil d'assuré, à votre logement mais aussi aux options que vous choisissez.

Votre profil : êtes vous locataire ou propriétaire de votre maison ? Avez-vous un partenaire, des enfants ? Certaines assurance demandent également votre âge et si vous avez déjà eu des sinistres par le passé.

Votre type de résidence : une assurance résidence secondaire coûte légèrement plus cher qu'assurer une résidence principale du fait des longues périodes d'inhabitation qui peuvent aggraver les sinistres.

Votre maison : plus la surface à assurer est grande, plus la cotisation le sera également. La localisation joue un rôle important : si vous êtes au bord d'un cours d'eau, dans une zone avec un fort taux de cambriolage ou à proximité d'usines présentant un fort risque technologique... Enfin, le nombre d'étages, et la présence d'équipements "à risque" (par exemple une piscine ou une cheminée) feront également augmenter le prix.

Vos options : le prix varie selon que vous choisissiez d'assurer plus ou moins de biens (c'est ce qu'on appelle votre capital mobilier), d'avoir une franchise plus ou moins élevée, de souscrire à une formule premium ou non...

Nos conseils pour faire baisser sa prime d'assurance

Toutefois, votre prime d'assurance n'est pas forcément vouée à augmenter pour mieux vous couvrir. En effet, plusieurs astuces existent pour faire baisser le montant de vos cotisations :

Penchez-vous sur vos garanties : si vous avez souscrit auprès d'un courtier, il est possible qu'il vous ait convaincu de prendre des garanties dont vous n'avez pas nécessairement besoin.

Modulez votre franchise : une franchise élevée est synonyme de cotisations moindres.

Regardez chez les autres assureurs : vous avez fait un devis chez une assurance qui vous propose les mêmes garanties que votre assureur actuel, pour moins cher ? Il sera peut-être enclin à ajuster vos cotisations pour ne pas perdre un assuré.

Souscrivez une assurance en ligne : si ces dernières proposent souvent des couvertures à moindre coût, c'est parce qu'elles n'ont pas d'agences physiques et ont donc moins de frais structurels. Cela leur permet de vous proposer des tarifs très attractifs sans sacrifier la qualité du service.

Choisir son niveau de couverture

Maintenant que vous connaissez vos obligations légales en matière d'assurance, ainsi que les critères qui définissent le montant de votre prime d'assurance, il vous faut choisir votre niveau de couverture avant de souscrire.

Option n°1 : souscrire à une couverture minimale (Formule "Minimum légal" chez Luko)

C'est le niveau minimum de couverture qui couvre votre responsabilité civile (dommages involontaires infligés à un tiers) ainsi que le logement en cas de dommages liés à un dégât des eaux, un incendie ou une explosion. cette formule permet aux locataires de remplir leur obligation d'assurance mais ne couvrira pas leurs biens en cas de pépin.

Option n°2 : souscrire à une multirisque habitation étendue (formule "Esprit en paix" chez Luko)

La formule multirisque habitation permet d'être protégé pour tous les sinistres de la formule Minimum légal, mais également en cas de vol et de vandalisme notamment. Vous êtes également couvert pour les frais de serrurerie si vous perdez ou vous faites voler vos clés et sont inclus des services d'assistance et de relogement si votre domicile n'est plus habitable. Attention : les garanties additionnelles peuvent varier d'un assureur à un autre.

Pourquoi choisir Luko ?

Luko, c'est l'assurance éthique, simple et rapide dont vous avez toujours rêvé :

Souscription facile en 2 minutes entièrement en ligne

Remboursement 2 fois plus rapide que la moyenne des assurances grâce à nos outils digitaux comme l'expertise vidéo

15% à 25% d'économies en moyenne par rapport à d'autres assurances, à garanties équivalentes

Pas d'augmentation annuelle en 2019 et 2020 pour récompenser la fidélité de nos clients

Service client disponible et réactif, tous les jours, y compris en soirée, et les week-ends

Résiliation rapide, sans engagement ni préavis

Sans conflit d'intérêt assureur-assuré car les cotisations non utilisées pour rembourser les sinistres sont reversées à des associations caritatives à la fin de l'année